Whitebox-Tipp:

Je früher Sie mit dem Sparen für die Altersvorsorge beginnen, desto niedriger fallen die monatlichen Sparraten aus, um einen bestimmten Zielbetrag zu erreichen.

Das Team um unseren CSO, Kevin Siemon, hilft Ihnen gerne und unkompliziert. Sie erreichen uns montags bis freitags von 9:00 bis 19:00 Uhr per Telefon oder E-Mail.

Wir helfen tausenden Menschen dabei, ihre

finanzielle Zukunft zu verbessern.

Whitebox wird fortlaufend von unabhängigen Medien mit Bestnoten ausgezeichnet.

Bleiben Sie mit Interviews, Presseartikeln und Pressemitteilungen auf dem Laufenden.

Wir sorgen auf mehreren Ebenen für höchste Sicherheit für Ihr Vermögen.

Trage zur Erfolgsgeschichte von Whitebox bei

und revolutioniere die Bankbranche mit uns.

Sie sind von Whitebox überzeugt? Erzählen Sie gerne Ihrem Freundes- und Bekanntenkreis davon.

Finanzwissen

Finanzwissen

Lesen Sie alle News zur aktuellen Marktlage und erfahren Sie alles Wissenswerte zur Geldanlage.

Lernen Sie die wichtigsten Begrifflichkeiten aus der Finanzwelt kennen.

Lernen Sie uns und unser Angebot bei einer unserer digitalen oder persönlichen Veranstaltungen kennen.

Wir informieren Sie kurz und unkompliziert über alle News aus der Finanzwelt. So bleiben Sie immer auf dem Laufenden.

Sie haben Fragen, wir die Antworten. So funktioniert Geldanlage mit Whitebox.

Laden Sie Infomaterialen herunter und entdecken Sie Aufzeichnungen unserer Online-Seminare sowie weitere Videos.

Inhaltsverzeichnis

Die meisten von uns ziehen es zweifellos vor, sich mit anderen Angelegenheiten zu befassen. Dennoch ist es unerlässlich, sich mit dem Thema Altersvorsorge auseinanderzusetzen. Gesetzliche Rente, Riester-Rente, Rürup-Rente, betriebliche Altersvorsorge – Möglichkeiten, für die Zukunft vorzusorgen, gibt es viele. Doch sind auch alle gleich gut? Wir stellen Ihnen die drei Säulen der Altersvorsorge vor und erklären Ihnen, wie Sie die optimale Altersvorsorgestrategie für Ihre individuelle Lebenssituation finden können.

Drei-Säulen-Modell

Idealerweise sollte Ihre Altersvorsorge aus einer Kombination der gesetzlichen Rente, betrieblichen Altersvorsorge und privaten Ersparnissen bestehen. Diese Kombination gewährleistet finanzielle Stabilität im Ruhestand.

Gesetzliche Rentenversicherung

Die gesetzliche Rente bildet die Existenzgrundlage im Alter, reicht heutzutage alleine aber nicht mehr aus.

Langfristiger Anlagehorizont

Ein langer Anlagezeitraum gleicht Schwankungen am Kapitalmarkt aus und lässt Ihr Vermögen dank Zinseszins anwachsen.

Die gesetzliche Rente bildet auch heute noch die staatlich garantierte Basis für die Altersvorsorge und dient den meisten Deutschen als wichtigste Einnahmequelle im Alter. Zusätzlich können Sie Einkünfte aus betrieblicher Altersvorsorge oder privater Altersvorsorge generieren, daher der Name Drei-Säulen-Modell. Dennoch stellt die Altersvorsorge eine sehr persönliche Angelegenheit dar. Für welche Form Sie sich letztendlich entscheiden, hängt von Ihren individuellen Bedürfnissen und Ihren finanziellen Mitteln ab. Das oberste Ziel dabei: Ihren gewünschten Lebensstandard auch im Alter halten zu können.

Der Großteil der deutschen Arbeitnehmerinnen und Arbeitnehmer hat eine Pflichtversicherung bei der Deutschen Rentenversicherung. Sie gehören dazu? Das bedeutet, Sie zahlen während Ihrer Erwerbstätigkeit regelmäßig Beiträge ein. Aus diesem Topf erhalten Sie im Ruhestand eine Grundsicherung. In Deutschland beträgt das aktuelle Rentenniveau 48 Prozent. Das heißt, die Standardrente, welche nach 45 Beitragsjahren gewährt wird, entspricht nur etwa 48 Prozent des durchschnittlichen Nettoeinkommens.

Die Deutsche Rentenversicherung informiert alle berufstätigen Personen ab dem 27. Lebensjahr in regelmäßigen Abständen über ihre bislang angesammelten Rentenansprüche und gibt eine Prognose zur zu erwartenden Rentenhöhe. Diese Informationen dienen dazu, zu entscheiden, ob und in welchem Maße zusätzliche Altersvorsorgemöglichkeiten in Betracht gezogen werden sollten. Es wird erwartet, dass bis 2030 die Standardrente voraussichtlich auf 43 Prozent weiter abnimmt. Gleichzeitig nimmt die Kaufkraft des Geldes im Laufe der Zeit ab, weshalb es sinnvoll ist, sich mit weiteren Möglichkeiten der Altersvorsorge zu beschäftigen.

Die betriebliche Altersvorsorge kann sich lohnen. Denn darum kümmert sich Ihr Arbeitgeber für Sie. Er wählt die Art der Geldanlage aus und übernimmt die Beitragszahlungen. Sie können genauso eigene Beiträge zur betrieblichen Altersversorgung leisten. Dafür erhalten Sie im Gegenzug Förderung vom Staat.

Angesichts des demografischen Wandels und der absehbaren Lücken in der gesetzlichen Rente ist es ratsam, bereits Jahre vor dem Ruhestand in die private Altersvorsorge zu investieren. Das geht zum Beispiel staatlich gefördert mit Riester- oder Rürup-Rente oder mit einer privaten Lebens- oder Rentenversicherung. Um Ihre Altersvorsorge steueroptimiert zu gestalten, sollten Sie jedoch die 12/62-Regel beachten, bei der 50 Prozent Ihrer Erträge steuerfrei sind. Diese Regel erfordert lediglich eine Vertragslaufzeit von mindestens 12 Jahren und Auszahlungen nach Vollendung des 62. Lebensjahres, wobei die Art der Auszahlung flexibel gestaltet werden kann. Allerdings sind die Renditeaussichten aufgrund von Beitragsgarantien, eingeschränkter Fondsauswahl und konservativen Anlagestrategien stark begrenzt. Für diejenigen, die Renditewachstum anstreben, ist es daher empfehlenswert, stattdessen langfristig in Aktienfonds zu investieren.

Auch eigene Immobilien zählen zur privaten Altersvorsorge. Mietfreies Wohnen im Alter kann vorteilhaft sein, da es die monatlichen Lebenshaltungskosten erheblich reduziert und somit die finanzielle Belastung im Ruhestand mindert. Darüber hinaus können Immobilien als Kapitalanlage betrachtet werden, da sie potenziell an Wert gewinnen und Einnahmen aus Mieteinnahmen generieren können. Dies schafft nicht nur eine zusätzliche Einnahmequelle im Alter, sondern ermöglicht es Ihnen auch, von möglichen Wertsteigerungen Ihrer Immobilie zu profitieren. Es ist jedoch wichtig zu beachten, dass Immobilieninvestitionen auch ihre eigenen Herausforderungen und Risiken mit sich bringen, wie Instandhaltungskosten und Marktschwankungen.

Um Ihren Finanzbedarf im Alter auszurechnen, folgen Sie diesen Schritten:

Diese umfassende Herangehensweise hilft Ihnen, Ihre finanzielle Zukunft zu planen und Ihre Altersvorsorge auf eine solide Grundlage zu stellen. Sie können damit berechnen, wie viel Sie benötigen, um Ihre Ziele zu erreichen, und welche Schritte erforderlich sind, um diese Ziele zu verwirklichen.

Je früher Sie mit dem Sparen für die Altersvorsorge beginnen, desto niedriger fallen die monatlichen Sparraten aus, um einen bestimmten Zielbetrag zu erreichen.

Vermögensaufbau und -erhalt sind heute ohne ein Investment am Aktienmarkt kaum noch möglich. Das bedeutet aber nicht, dass Sie Ihr komplettes Kapital in Aktien investieren müssen, um fürs Alter Geld zur Seite zu legen. Einen anderen Teil Ihres Geldes können Sie je nach Bedarf etwa auf einem Tagesgeldkonto parken oder in andere Assetklassen wie Anleihen und Immobilien investieren. Grundsätzlich gilt: Je renditeorientierter Sie sind, desto höher sollte der Aktienanteil Ihres Portfolios sein. Wichtig ist zu verstehen, dass nur Versicherungen die Möglichkeit bieten, Kapitalgarantien zu gewährleisten. Wenn Ihnen dieser Aspekt besonders wichtig ist, können Sie natürlich erwägen, einen Teil Ihrer Investitionen in solche Versicherungsprodukte einzubeziehen.

Sie halten Aktien für viel zu riskant, um damit für die Rente zu sparen? Natürlich bergen Aktieninvestments Risiken. Verlieren die Aktien in der Zeit zwischen Kauf und Verkauf an Wert, entsteht am Ende ein Verlust. Dass so etwas passiert, kann niemand ausschließen. Aber: Der Wert von Aktien großer, börsennotierter Unternehmen ist in der Vergangenheit über viele Jahre hinweg betrachtet überwiegend gestiegen.

Die Faustregel: Je länger der Anlagehorizont, desto wahrscheinlicher ist es statistisch betrachtet, dass Sie mit einem Aktieninvestment in der Gewinnzone landen. Deswegen sollten Sie sofort starten, denn der richtige Einstiegszeitpunkt ist immer jetzt.

Wenn Sie vorhaben, langfristig – etwa zehn Jahre und länger – Geld fürs Alter anzulegen und nicht auf das investierte Kapital zugreifen müssen, können Sie Kursschwankungen des Aktienmarkts aussitzen. Haben Sie hingegen nur wenige Monate oder Jahre zum Investieren, dann sind reine Aktieninvestments eher weniger für Sie geeignet. Eine Investmentregel besagt: Wer sein Geld in Aktien investiert, sollte nicht „alle Eier in einen Korb legen“, denn wenn der Korb auf den Boden fällt, könnten mit einem Mal alle Eier zerbrechen. Für Sie heißt das, dass Sie Ihr Kapital nicht nur in eine einzelne Aktie oder ein paar wenige Aktien investieren sollten. Das Stichwort lautet Diversifikation. Streuen Sie das Risiko besser auf verschiedene Werte, Branchen und Regionen.

Das geht am einfachsten und kostengünstigsten mit börsengehandelten Indexfonds (kurz ETFs). Diese passiv gemanagten Fonds bilden die Entwicklung eines Index wie beispielsweise des DAX nach. Mit anderen Worten: Als ETF-Anlegerin oder -Anleger nehmen Sie eins zu eins an der Wertentwicklung des Referenzindex teil. ETFs kosten deutlich weniger als klassische Fonds, da Sie keine teuren Gebühren für aktive Fondsmanager aufbringen müssen.

Ein ETF-Sparplan eignet sich am besten für die private Altersvorsorge mit ETFs. Dafür zahlen Sie regelmäßig einen zuvor definierten Betrag ein. Mit dem Geld kauft der ETF-Sparplan Anteile an einem Investmentfonds. Sie müssen nichts weiter tun, der Prozess läuft automatisiert ab. Einen ETF-Sparplan können Sie beispielsweise bei einem Online-Broker Ihrer Wahl einrichten. Dann müssen Sie die ETF-Auswahl im Vorfeld selbst vornehmen. Alternativ können Sie eine kostengünstige digitale Vermögensverwaltung wie Whitebox damit beauftragen, Ihnen ein Portfolio zusammenzustellen. Dann profitieren Sie von persönlicher Betreuung durch Fachexperten mit langjähriger Erfahrung am Kapitalmarkt sowie bewährten, renditestarken Anlagestrategien. In der Rentenphase besteht zudem die Möglichkeit, das angesparte Kapital nicht in einer Einmalzahlung auszahlen zu müssen. Stattdessen können Sie beispielsweise einen monatlichen Auszahlplan verwenden, um Ihre Rente kontinuierlich aufzubessern.

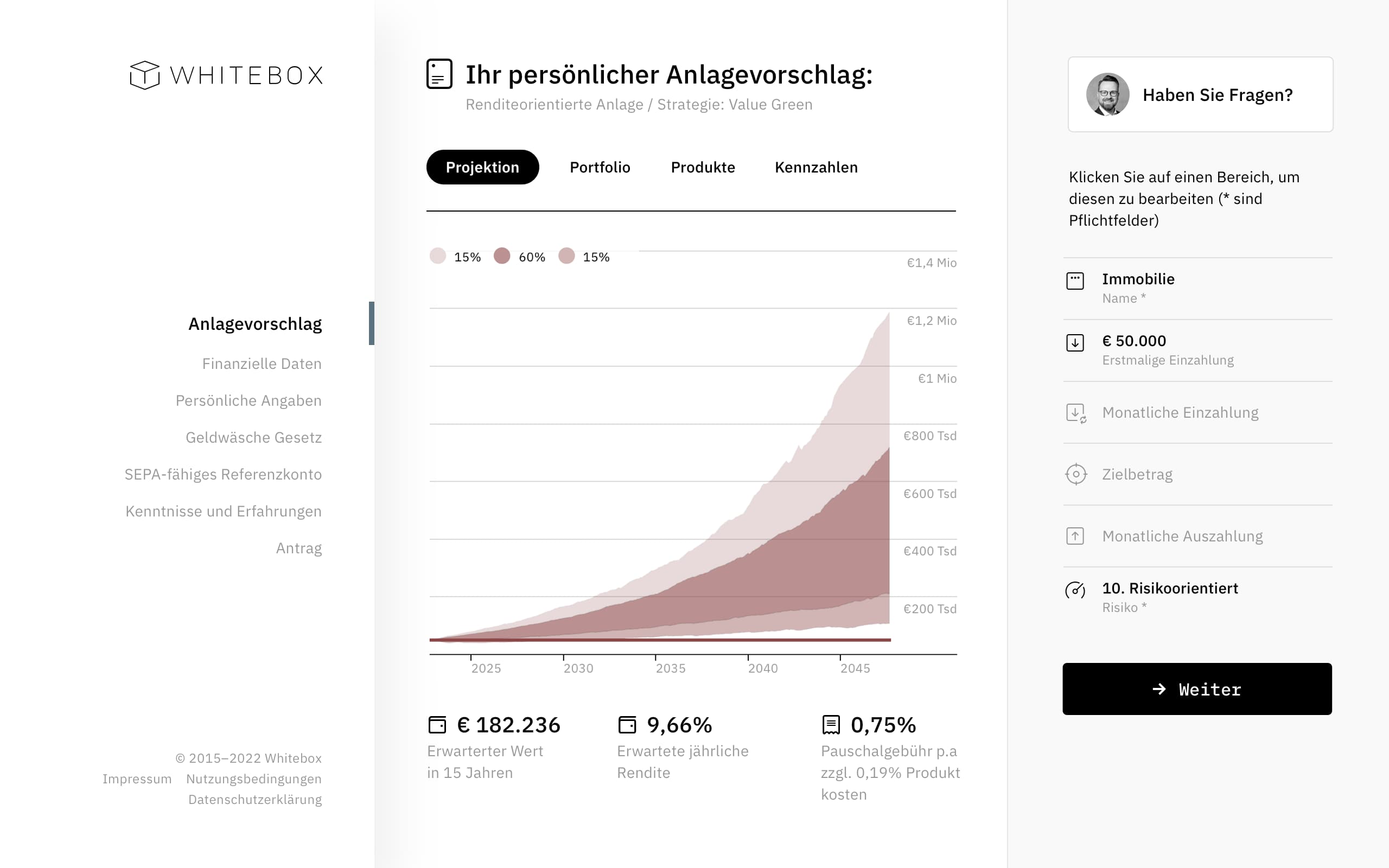

In nur drei Schritten gelangen Sie zu Ihrem persönlichen Anlagevorschlag: schnell, kostenlos und unverbindlich.

Renditerechner

Ermitteln Sie mit unserem Renditerechner schnell und einfach, wie Ihr Vermögen über die Zeit anwachsen kann.

Mit einer professionellen Geldanlage mit Whitebox können Sie langfristig fürs Alter vorsorgen, ohne sich fortlaufend selbst damit beschäftigen zu müssen.

In unserer Antragstrecke können Sie sich einen persönlichen Anlagevorschlag und Ihr Portfolio erstellen lassen.

Auf den Punkt informiert

Im kostenlosen Whitebox-Newsletter lesen Sie die neuesten Informationen zum aktuellen Marktgeschehen, Tipps für den Vermögensaufbau und lernen die besten Anlagestrategien kennen.

Die Altersvorsorge mit einem Robo Advisor bietet Ihnen viele Vorteile gegenüber der Do-it-yourself-Variante.

Einmalige Einrichtung

Flexible Anpassungen

Fortlaufendes Rebalancing

Langjährige Erfahrung

Wissenschaftliche Basis

Persönliche Beratung

Unser mehrfach ausgezeichnetes Serviceteam berät Sie gerne.

Termin

Sprechen Sie persönlich mit einem unserer Kundenberater über Ihre individuelle Anlagestrategie.

Termin vereinbarenSenden Sie Ihr persönliches Anliegen sowie Ihre Fragen an einen unserer kompetenten Kundenberater.

E-Mail schreibenTelefon

Unser Team um unseren CSO, Kevin Siemon, hilft Ihnen gerne und unkompliziert.

+49 761 76992299In unserem Magazin erfahren Sie weitere Detailinformationen zum Thema finanzielle Vorsorge und Geldanlage.

Mehrfach geprüft und ausgezeichnet

Whitebox erhält in der unabhängigen Fachpresse regelmäßig Bestnoten.

Brokervergleich.de

„Robo-Advisor des Jahres“ (Test: 10/24)

ntv

Testsieger (Test: 10/24)

Eltern

Testsieger (Test: 06/24)

WirtschaftsWoche

„Sehr gut“ (Test: 04/22)

finanzwissen.

„Sehr gut“ (Test: 04/22)

extraETF

Höchstnote „Empfehlung“ (Test: 03/23)

€uro am Sonntag

„Testsieger“ (Test: 07/21)

Capital

Höchstnote (Test: 08/23)