Nachwuchs finanziell absichern

Investieren Sie günstig und breit gestreut in ein robustes Portfolio und sichern Sie die Zukunft Ihres Kindes.

Das Team um unseren CSO, Kevin Siemon, hilft Ihnen gerne und unkompliziert. Sie erreichen uns montags bis freitags von 9:00 bis 19:00 Uhr per Telefon oder E-Mail.

Wir helfen tausenden Menschen dabei, ihre

finanzielle Zukunft zu verbessern.

Whitebox wird fortlaufend von unabhängigen Medien mit Bestnoten ausgezeichnet.

Bleiben Sie mit Interviews, Presseartikeln und Pressemitteilungen auf dem Laufenden.

Wir sorgen auf mehreren Ebenen für höchste Sicherheit für Ihr Vermögen.

Trage zur Erfolgsgeschichte von Whitebox bei

und revolutioniere die Bankbranche mit uns.

Sie sind von Whitebox überzeugt? Erzählen Sie gerne Ihrem Freundes- und Bekanntenkreis davon.

Finanzwissen

Finanzwissen

Lesen Sie alle News zur aktuellen Marktlage und erfahren Sie alles Wissenswerte zur Geldanlage.

Lernen Sie die wichtigsten Begrifflichkeiten aus der Finanzwelt kennen.

Lernen Sie uns und unser Angebot bei einer unserer digitalen oder persönlichen Veranstaltungen kennen.

Wir informieren Sie kurz und unkompliziert über alle News aus der Finanzwelt. So bleiben Sie immer auf dem Laufenden.

Sie haben Fragen, wir die Antworten. So funktioniert Geldanlage mit Whitebox.

Laden Sie Infomaterialen herunter und entdecken Sie Aufzeichnungen unserer Online-Seminare sowie weitere Videos.

Inhaltsverzeichnis

Ob für die Ausbildung, den Führerschein, fürs Studium oder schlichtweg als Absicherung: Es gibt viele Gründe, warum Sie Geld für Ihre Kinder, Enkel, Nichten oder Neffen ansparen möchten. Von der Ausbildungsversicherung bis zum Bausparvertrag – es gibt eine ganze Reihe von Anlagemöglichkeiten, die Ihnen dabei helfen sollen. Doch nicht alle Anlageoptionen sind gleichermaßen empfehlenswert. Denn gerade bei klassischen Finanzprodukten fallen teils hohe Gebühren an. Das macht so manche Anlageformen unrentabel. Darum sollten Sie sich frühzeitig Gedanken machen, wie Sie für die Kleinen langfristig und nachhaltig vorsorgen können. Im Folgenden stellen wir Ihnen eine kostengünstige Alternative vor.

Wenig Rendite bei klassischen Geldanlagen

Viele klassische Geldanlagen sind teuer und bringen wenig Rendite ein.

Definition von Anlageziel und -zeitraum

Machen Sie sich im Vorfeld Gedanken um das Anlageziel und den Anlagezeitraum.

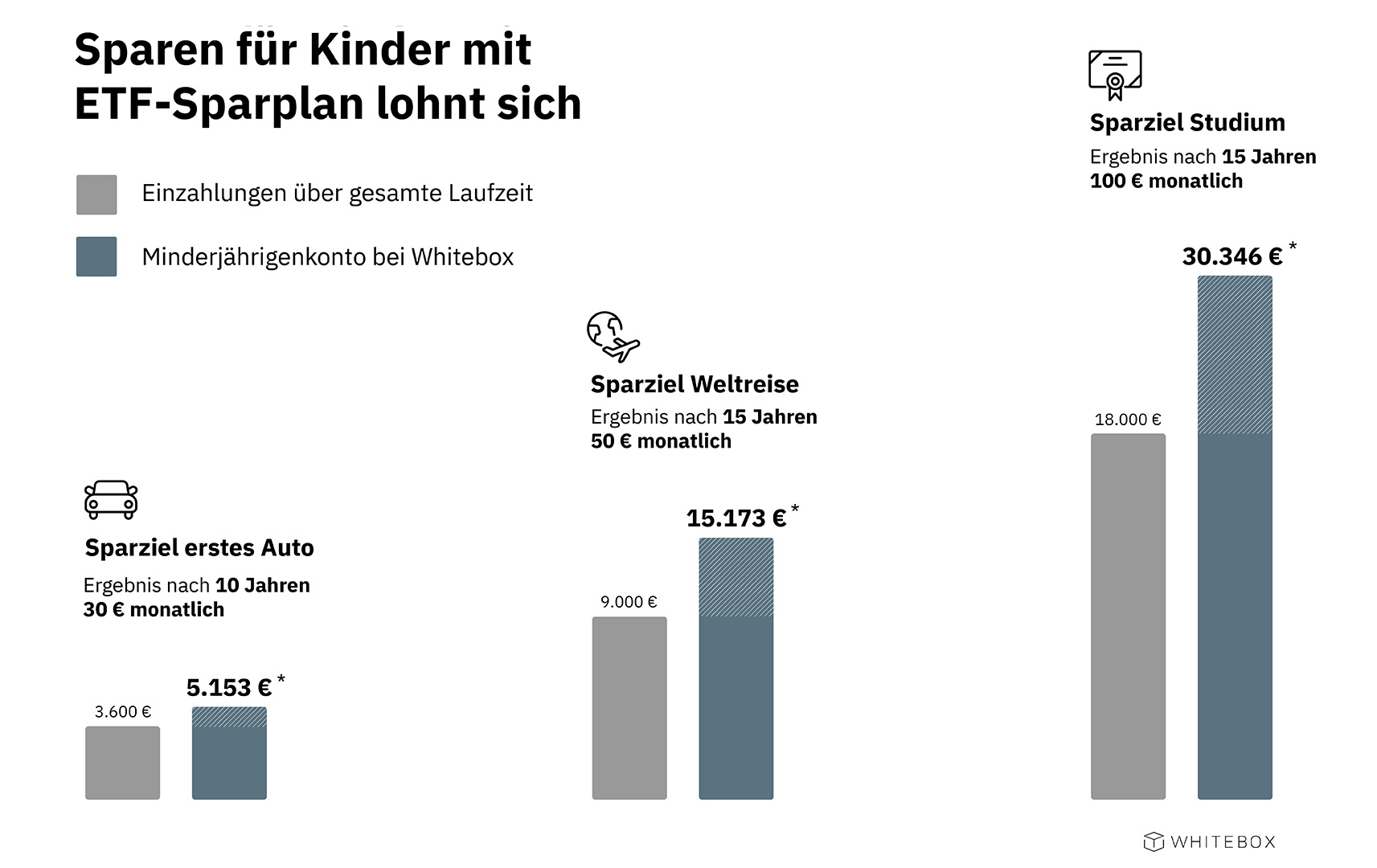

ETF-Sparplan beste Lösung

Sparen für Kinder lohnt sich am meisten mit einem ETF-Sparplan.

Kein Inflationsschutz bei klassischen Geldanlagen

Sparkonten und Tages- oder Festgeld schützen nicht vor Inflation.

Bevor Sie sich für ein Finanzprodukt entscheiden, sollten Sie sich über das Anlageziel klar werden. Ein Beispiel: Sie wollen Ihrem Kind oder Enkel nach dem Auszug monatlich bei der Miete unter die Arme greifen. Ebenfalls wichtig: Wie lange möchten Sie das Geld anlegen? Soll Ihr Sohn oder Ihre Tochter zum 18. Geburtstag etwa ein gut gefülltes Konto überreicht bekommen, in das Sie bis dahin kontinuierlich eingezahlt haben? Oder wollen Sie für Ihr Kind eine Geldanlage einrichten, die auch nach dem 18. Lebensjahr noch viele Jahre weiterläuft?

Weitere bedeutende Fragen, die Sie im Vorfeld beantworten sollten: Wie risikobereit sind Sie? In wessen Namen soll das Geld angelegt werden? Eröffnen Sie ein Depot auf Ihren eigenen Namen? Oder richten Sie lieber ein Depot auf den Namen des Kindes ein, das es später übernehmen kann? Der letzte Punkt kann aus steuerlichen Gründen interessant sein.

Das Sparbuch für Kinder zählt in Deutschland noch immer zu den beliebtesten Anlageformen für den Nachwuchs. Allerdings ist es im Vergleich zu anderen Anlageformen jedoch weniger rentabel. Ihr Kind mag sich mit Eintritt in die Volljährigkeit zwar über ein Sparbuch freuen, das Sie über einen gewissen Zeitraum gefüllt haben. Faktisch werden Sie jedoch mehr einzahlen, als es nutzen kann, denn die Inflation sorgt dafür, dass das Geld am Ende weniger wert ist - trotz der gestiegenen Zinsen.

Mit einem Festgeldkonto für Kinder legen Sie Ihr Geld für einen bestimmten Zeitraum sicher, aber renditearm an. Die Laufzeiten gehen meist bis zu zehn Jahre. In dieser Zeit können Sie allerdings nicht auf das Geld zugreifen – oder müssten dafür zumindest hohe Zinsverluste in Kauf nehmen. Diese Anlageform eignet sich also nur, wenn Sie sich absolut sicher sind, das Geld nicht kurzfristig zu benötigen.

Eine Ausbildungsversicherung ist eine Sonderform der klassischen Lebensversicherung. Zu Beginn definieren Sie dabei die Höhe der Versicherungssumme, die Sie durch monatliche Einzahlungen ansparen wollen. Außerdem bestimmen Sie, wann Ihr Kind Zugriff auf das Geld erhalten soll. Zusätzlich können Sie festlegen, ob das gesamte Geld auf einmal ausgezahlt werden soll oder lieber in Form einer monatlichen Ausbildungsrente.

Neben diesen klassischen Sparmethoden können Sie mithilfe eines aktiv gemanagten Investmentfonds für Ihr Kind sparen. Damit erreichen Sie in aller Regel eine höhere Rendite. Aktiv bedeutet dabei, dass ein Fondsmanager entscheidet, wie er Ihr Geld investiert. Bei dieser Anlagemethode sollten Sie allerdings eine Grundregel bedenken: Je höher die versprochene Chance auf Rendite, desto höher ist auch das Risiko, Verluste zu erleiden.

Das Gegenstück zu aktiv gemanagten Fonds sind ETF. Solche Fonds bilden einen Aktien- oder Anleihenindex wie etwa den DAX oder den EURO STOXX 50 ab. Der Vorteil: Es fallen geringere Kosten an als bei aktiven Fonds, weil Sie keinen Fondsmanager bezahlen müssen. Der Nachteil: Sie müssen Zeit und Wissen mitbringen. Hier kommt eine kostengünstige Alternative.

Robo Advisor wie Whitebox können die Lösung sein. Sie verwalten das Geld digital und legen es im Interesse der Kundschaft an. Diese automatisierten Geldanlageprozesse können Sie so zielführend beim Vermögensaufbau für Ihre Kinder/Enkel unterstützen. Das geht am besten über einen monatlichen ETF-Sparplan.

* Basis für die Berechnung ist eine erwartete Rendite der Anlagestrategie Whitebox Global von jährlich 6,36 %. Diese Rendite erwarten wir im langfristigen Durchschnitt bei höchster Risikostufe (3) pro Jahr ohne Berücksichtigung von Kosten. Finanzanlagen sind mit Risiken verbunden. Bitte beachten Sie unsere Risikohinweise.

Als Eltern können Sie entweder auf Ihren eigenen Namen separate Sparziele für Ihre Kinder einrichten und verwalten lassen. Das verwaltete Geld wird dann offiziell Ihrem Vermögen zugerechnet. Oder Sie sparen über ein Kinderkonto auf den Namen des Kindes. Beide Varianten haben sowohl Vor- als auch Nachteile. Im Folgenden erklären wir Ihnen, worauf es dabei ankommt.

Ob es für Sie persönlich besser ist, ein Konto auf Ihren eigenen Namen oder auf den Namen des Kindes einzurichten, sollten Sie individuell entscheiden. Mitunter kann es sinnvoll sein, dabei die Hilfe eines Steuerberaters in Anspruch zu nehmen.

Generell gibt es eine Vielzahl von Anlagemöglichkeiten, wenn es darum geht, für die Zukunft Ihrer Kinder zu sparen. Von traditionellen Sparbüchern bis hin zu komplexeren Anlageformen wie Fonds oder Versicherungen stehen Ihnen verschiedene Optionen zur Verfügung. Wenn Sie auf der Suche nach einer zeitgemäßen und effektiven Lösung sind, um für die Zukunft Ihrer Kinder zu sparen, werfen Sie einen Blick auf das Minderjährigenkonto bei Whitebox.

Ein Kinderdepot zu eröffnen, ist ganz einfach, denn das Anlageprinzip ist das gleiche wie beim Konto für Erwachsene: Je nach Anlagedauer und Risikobereitschaft erstellen und verwalten wir bei Whitebox für Sie beziehungsweise Ihr Kind ein Portfolio, das zu Ihren Vorstellungen passt. Ab einer Mindestanlage von 5.000 Euro stehen Ihnen unsere Anlagestrategien Whitebox Value und Whitebox Value Green in zehn verschiedenen Risikostufen zur Verfügung. Unsere Anlagestrategien Whitebox Global und Whitebox Global Green bieten wir Ihnen bereits ab einer Mindestanlage von 25 Euro in drei verschiedenen Risikostufen an, und auch im Whitebox ZinsPortfolio ist eine Anlage schon ab 25 Euro möglich.

Wir investieren vor allem an den Aktien- und Anleihenmärkten. Das tun wir über kostengünstige börsengehandelte ETFs. Wir investieren Ihr Kapital in eine Vielzahl von Fonds. So besteht ein Portfolio bei Whitebox aus 9 bis 25 verschiedenen ETFs, die insgesamt tausende Einzeltitel – global gestreut auf verschiedene Märkte, Sektoren und Regionen – abbilden.

Bitte beachten Sie: Bei der Eröffnung eines Minderjährigenkontos bei Whitebox ist es erforderlich, einige Unterlagen manuell auszufüllen und postalisch einzureichen. Dabei lassen wir Sie natürlich nicht allein: Unser Service umfasst selbstverständlich auch die persönliche Unterstützung bei diesem Prozess. Wir sind hier, um Ihnen bei jedem Schritt behilflich zu sein und sicherzustellen, dass die Eröffnung des Kontos für die finanzielle Sicherheit Ihrer Kinder so reibungslos wie möglich verläuft.

Nutzen Sie die Gelegenheit: Starten Sie jetzt die finanzielle Zukunft Ihres Kindes und profitieren Sie frühzeitig vom Zinseszins!

Disclaimer:

Die bereitgestellten Informationen dienen lediglich zu Informationszwecken und stellen keine professionelle Steuerberatung dar. Wir übernehmen keine Gewähr für die Richtigkeit oder Vollständigkeit der Informationen. Steuerliche Regelungen können sich ändern und variieren je nach individueller Situation. Bei konkreten steuerlichen Fragen empfehlen wir dringend die Konsultation eines qualifizierten Steuerberaters. Jegliche finanzielle Entscheidungen auf Grundlage dieser Informationen erfolgen auf eigenes Risiko.

Nachwuchs finanziell absichern

Investieren Sie günstig und breit gestreut in ein robustes Portfolio und sichern Sie die Zukunft Ihres Kindes.

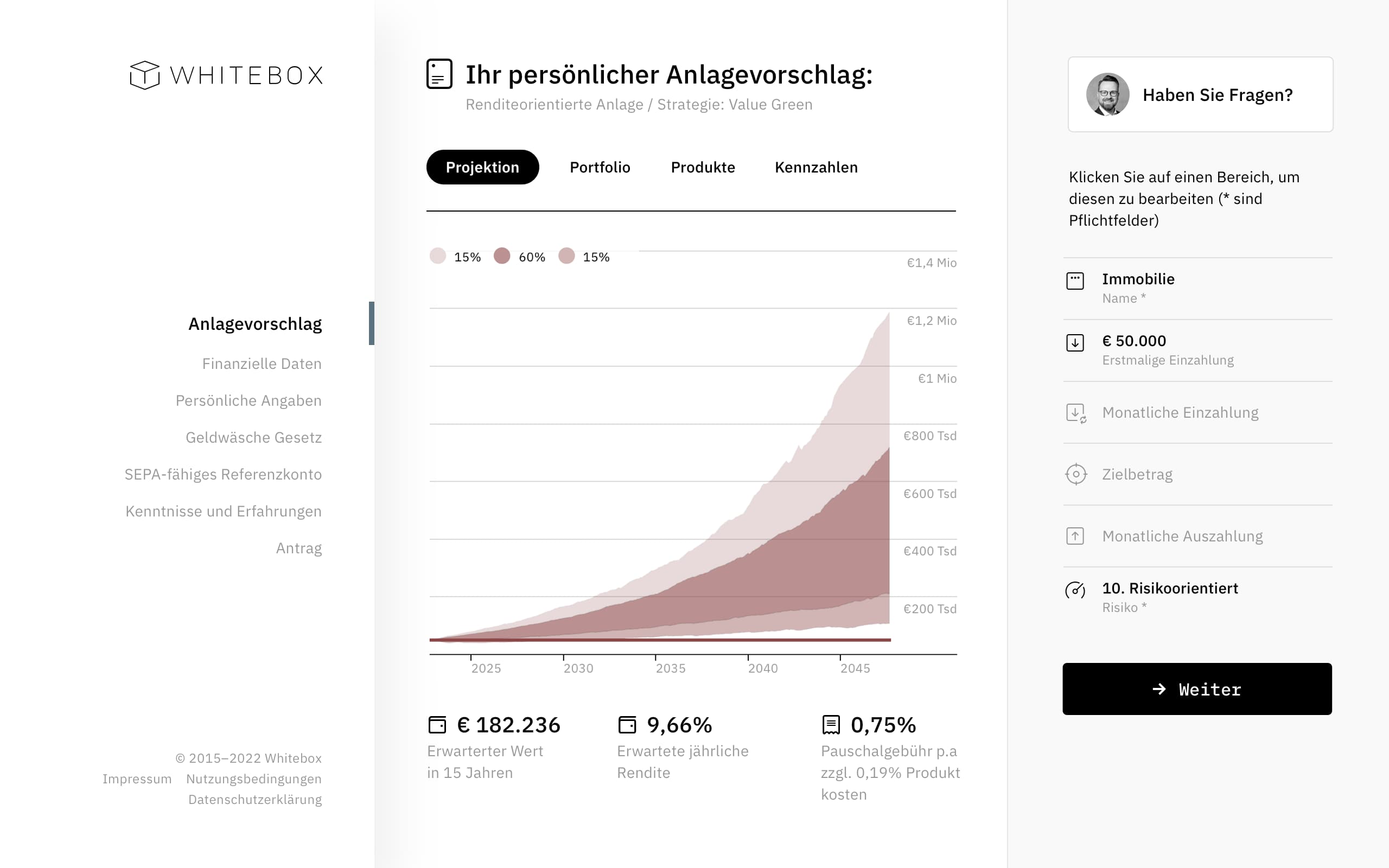

In 3 Schritten zu Ihrem persönlichen Anlagevorschlag ....

Mit ETFs sparen Sie flexibel und günstig für den Nachwuchs – egal, ob für den Führerschein, die Ausbildung oder ein Jahr im Ausland.

Sparziel „Auslandsjahr“

Sparziel „Studium“

Sparziel „Altersvorsorge“

Renditerechner

Ermitteln Sie mit unserem Renditerechner schnell und einfach, wie Ihr Vermögen über die Zeit anwachsen kann.

Mit einem professionellen ETF-Sparplan von Whitebox können Sie das Geld bequem für Ihren Nachwuchs arbeiten lassen, ohne sich dauerhaft damit beschäftigen zu müssen.

In unserer Antragstrecke können Sie sich einen persönlichen Anlagevorschlag und Ihr Portfolio erstellen lassen.

Auf den Punkt informiert

Im kostenlosen Whitebox-Newsletter lesen Sie die neuesten Informationen zum aktuellen Marktgeschehen, Tipps für den Vermögensaufbau und lernen die besten Anlagestrategien kennen.

Die Geldanlage mit einem Robo Advisor bietet Ihnen viele Vorteile gegenüber der Do-it-yourself-Variante.

Einmalige Einrichtung

Flexible Anpassungen

Fortlaufendes Rebalancing

Langjährige Erfahrung

Wissenschaftliche Basis

Persönliche Beratung

Unser mehrfach ausgezeichnetes Serviceteam berät Sie gerne.

Termin

Sprechen Sie persönlich mit einem unserer Kundenberater über Ihre individuelle Anlagestrategie.

Termin vereinbarenSenden Sie Ihr persönliches Anliegen sowie Ihre Fragen an einen unserer kompetenten Kundenberater.

E-Mail schreibenTelefon

Unser Team um unseren CSO, Kevin Siemon, hilft Ihnen gerne und unkompliziert.

+49 761 76992299Auf weiteren Seiten lesen Sie im Detail, wie Sie Schritt für Schritt einen ETF-Sparplan bei Whitebox einrichten, warum das Sparbuch ausgedient hat und warum der Zinseszins Ihr bester Freund beim Geld anlegen ist.

Mehrfach geprüft und ausgezeichnet

Whitebox erhält in der unabhängigen Fachpresse regelmäßig Bestnoten.

Brokervergleich.de

„Robo-Advisor des Jahres“ (Test: 10/24)

ntv

Testsieger (Test: 10/24)

Eltern

Testsieger (Test: 06/24)

WirtschaftsWoche

„Sehr gut“ (Test: 04/22)

extraETF

Höchstnote „Empfehlung“ (Test: 03/23)

finanzwissen.

„Sehr gut“ (Test: 04/22)

€uro am Sonntag

„Testsieger“ (Test: 07/21)

Capital

Höchstnote (Test: 08/23)