Zurücklehnen und entspannen

Nutzen Sie die Vorteile vom Robo Advisor Whitebox und lassen Sie sich unverbindlich einen Anlagevorschlag für Ihr Portfolio erstellen.

Das Team um unseren CSO, Kevin Siemon, hilft Ihnen gerne und unkompliziert. Sie erreichen uns montags bis freitags von 9:00 bis 19:00 Uhr per Telefon oder E-Mail.

Wir helfen tausenden Menschen dabei, ihre

finanzielle Zukunft zu verbessern.

Whitebox wird fortlaufend von unabhängigen Medien mit Bestnoten ausgezeichnet.

Bleiben Sie mit Interviews, Presseartikeln und Pressemitteilungen auf dem Laufenden.

Wir sorgen auf mehreren Ebenen für höchste Sicherheit für Ihr Vermögen.

Trage zur Erfolgsgeschichte von Whitebox bei

und revolutioniere die Bankbranche mit uns.

Sie sind von Whitebox überzeugt? Erzählen Sie gerne Ihrem Freundes- und Bekanntenkreis davon.

Finanzwissen

Finanzwissen

Lesen Sie alle News zur aktuellen Marktlage und erfahren Sie alles Wissenswerte zur Geldanlage.

Lernen Sie die wichtigsten Begrifflichkeiten aus der Finanzwelt kennen.

Lernen Sie uns und unser Angebot bei einer unserer digitalen oder persönlichen Veranstaltungen kennen.

Wir informieren Sie kurz und unkompliziert über alle News aus der Finanzwelt. So bleiben Sie immer auf dem Laufenden.

Sie haben Fragen, wir die Antworten. So funktioniert Geldanlage mit Whitebox.

Laden Sie Infomaterialen herunter und entdecken Sie Aufzeichnungen unserer Online-Seminare sowie weitere Videos.

Inhaltsverzeichnis

Der Begriff Robo Advisor setzt sich aus den englischen Wörtern Robo (Abk. für Roboter) und Advisor (Berater) zusammen. Ein Robo Advisor ist die digital „optimierte“ Version der traditionellen Vermögensverwaltung. Sie automatisiert den Geldanlageprozess weitestgehend und überwacht die Entwicklung des Vermögens computergestützt auf Basis von gesicherten Finanzmodellen.

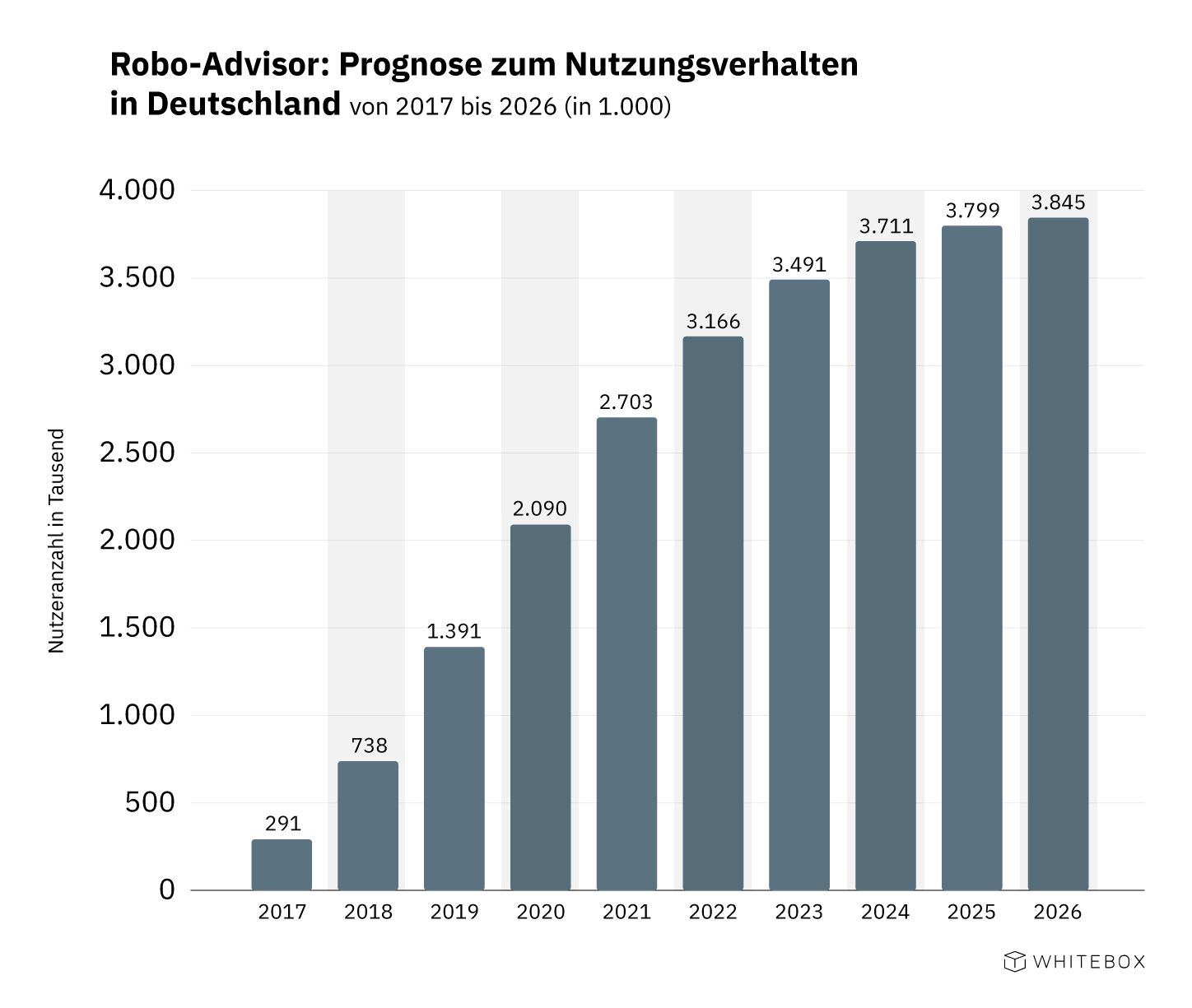

Meist legt der Robo Advisor das Geld in ETFs an. Die digitale Vermögensverwaltung zeichnet sich durch niedrige Gebühren, ein kalkulierbares Risiko sowie Transparenz und Kontrolle aus. Gab es im Jahr 2020 circa 2 Millionen Nutzende von Robo Advisor in Deutschland, wird sich die Anzahl laut einer Prognose von Statista bis 2026 auf fast 4 Millionen verdoppeln.

Digitaler Helfer

Ein Robo Advisor ist ein digitaler Helfer für die Geldanlage.

Optimierung

Robo Advisor optimieren Geldanlageprozesse. Dadurch sparen Sie Gebühren.

Transparenz

Sie sind transparent und ermöglichen mehr Menschen den einfachen Zugang zur Geldanlage.

Qualität

Robo Advisor bieten unter anderem die gleichen Finanzprodukte wie ein klassischer Vermögensverwalter an.

Durch die Automatisierung kann Sie ein Robo Advisor gewinnbringend bei der Geldanlage unterstützen. Er hilft Ihnen bei der Depoteröffnung und bei der Auswahl der richtigen, individuell passenden Anlagestrategien. Das Ziel: langfristig eine gute Rendite erzielen.

Bei einem Robo Advisor handelt es sich im Kern um ein Computerprogramm. Dieses ist darauf ausgelegt, große Datenmengen in Kombination mit Finanzmodellen zu verarbeiten. Es bewertet die Datenlage, Trends und Entwicklungen der Kapitalmärkte objektiv im Sinne der positiven Entwicklung des Portfolios.

Ein Robo Advisor ist somit die digitale Version eines klassischen Vermögensverwalters – nur günstiger. Durch die Digitalisierung vieler analoger Prozesse und niedrige Betriebskosten entfallen Ausgaben.

Was ein Robo Advisor nicht ist: eine autarke künstliche Intelligenz, die sich der Kontrolle des Menschen entzieht. In der Hauptsache setzt sich ein Robo Advisor aus folgenden Bestandteilen zusammen:

15 Minuten genügen, um ein Depot bei einem Robo Advisor zu eröffnen.

Richtiges Portfoliomanagement braucht Zeit. Um Risiko und Anlageziele in Einklang zu bringen, benötigen Sie außerdem ein breites Wissen über sämtliche Finanzprodukte. Auch Erfahrung bezüglich der Entwicklung und Abschätzung der jeweiligen Marktlage ist erforderlich, um die richtige Entscheidung für die Zukunft treffen zu können. Robo Advisor verfügen über dieses notwendige Wissen sowie die Expertise und können auf mathematische Modelle zurückgreifen.

Zurücklehnen und entspannen

Nutzen Sie die Vorteile vom Robo Advisor Whitebox und lassen Sie sich unverbindlich einen Anlagevorschlag für Ihr Portfolio erstellen.

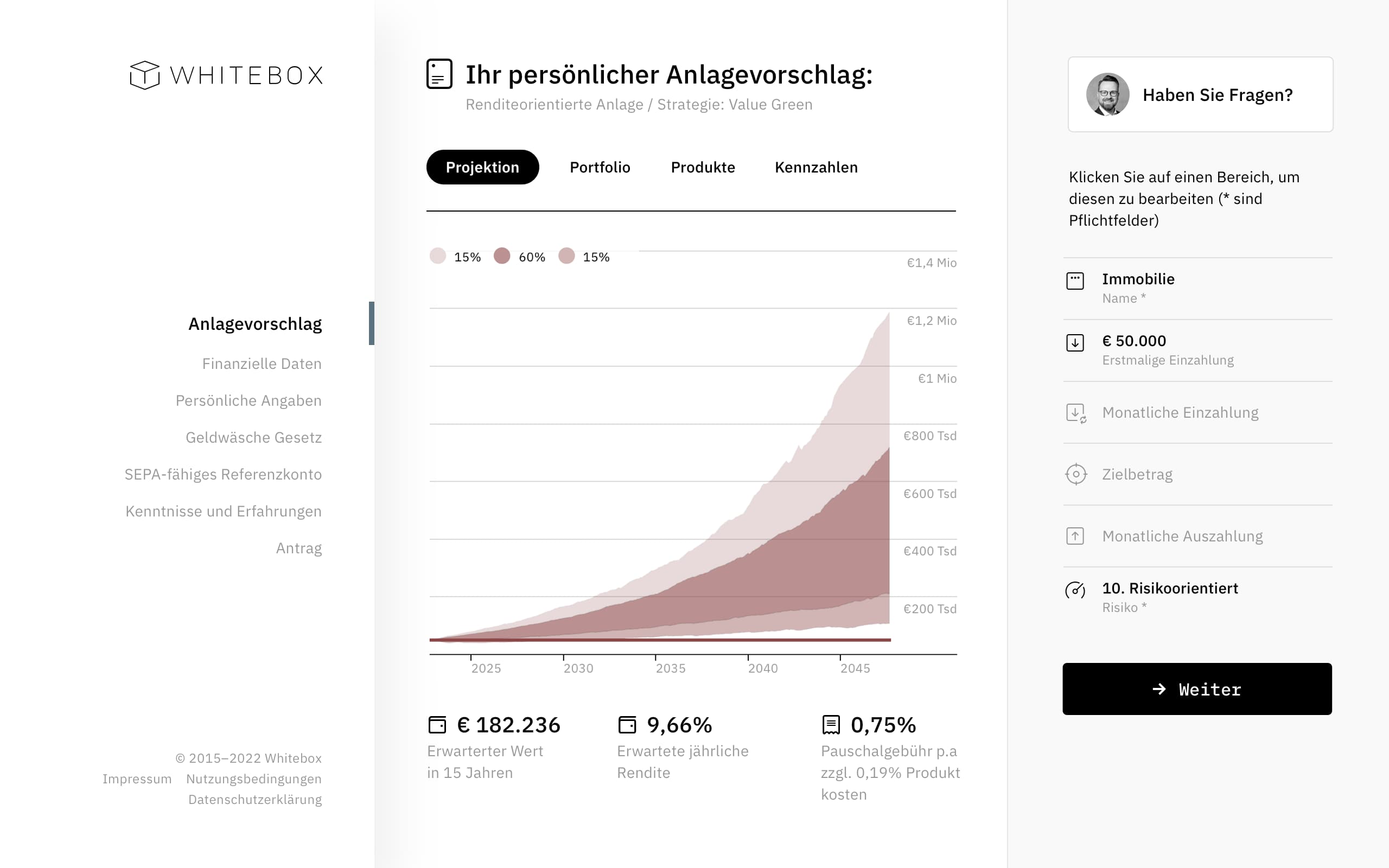

In nur drei Schritten gelangen Sie zu Ihrem persönlichen Anlagevorschlag: schnell, kostenlos und unverbindlich.

Mit einer optimierten Geldanlage von Whitebox sparen Sie flexibel und für verschiedene Ziele. Egal, ob für eine Weltreise oder das Studium Ihrer Kinder.

Sparziel „Reisen“

Sparziel „Zukunft für Kinder“

Sparziel „Altersvorsorge“

Renditerechner

Berechnen Sie mit unserem Renditerechner schnell und einfach, wie Ihr Vermögen über die Zeit anwachsen kann.

Mit einem professionellen Geldanlage von Whitebox können Sie Ihr Geld bequem für Sie arbeiten lassen, ohne sich dauerhaft mit Ihrer Geldanlage beschäftigen zu müssen.

In unserer Antragstrecke können Sie sich einen persönlichen Anlagevorschlag und Ihr Portfolio erstellen lassen.

Auf den Punkt informiert

Im kostenlosen Whitebox-Newsletter lesen Sie die neuesten Informationen zum aktuellen Marktgeschehen, Tipps für den Vermögensaufbau und lernen die besten Anlagestrategien kennen.

Die Geldanlage mit einem Robo Advisor bietet Ihnen viele Vorteile gegenüber der Do-it-yourself-Variante.

Einmalige Einrichtung

Einmal eingerichtet, läuft die Geldanlage automatisiert ab.

Flexible Anpassungen

Sie können jederzeit kostenlos Änderungen an der Risikostufe oder Einzahlungen vornehmen.

Fortlaufendes Rebalancing

Wir kümmern uns darum, Ihre gewünschte Portfoliozusammensetzung einzuhalten.

Langjährige Erfahrung

Profitieren Sie von Expertenwissen und langjähriger Erfahrung am Kapitalmarkt.

Wissenschaftliche Basis

Unsere Anlagestrategien basieren auf Erkenntnissen, nicht auf Vorhersagen.

Persönliche Beratung

Unser mehrfach ausgezeichnetes Serviceteam berät Sie gerne.

Termin

Sprechen Sie persönlich mit einem unserer Kundenberater über Ihre individuelle Anlagestrategie.

Termin vereinbarenSenden Sie Ihr persönliches Anliegen sowie Ihre Fragen an einen unserer kompetenten Kundenberater.

E-Mail schreibenTelefon

Unser Team um unseren CSO, Kevin Siemon, hilft Ihnen gerne und unkompliziert.

+49 761 76992299Lesen Sie in unseren Artikeln noch mehr zum Thema Geldanlage und digitale Vermögensverwaltung.

Mehrfach geprüft und ausgezeichnet

Whitebox erhält in der unabhängigen Fachpresse regelmäßig Bestnoten.

Brokervergleich.de

„Robo-Advisor des Jahres“ (Test: 10/24)

ntv

Testsieger (Test: 10/24)

Eltern

Testsieger (Test: 06/24)

WirtschaftsWoche

„Sehr gut“ (Test: 04/22)

extraETF

Höchstnote „Empfehlung“ (Test: 03/23)

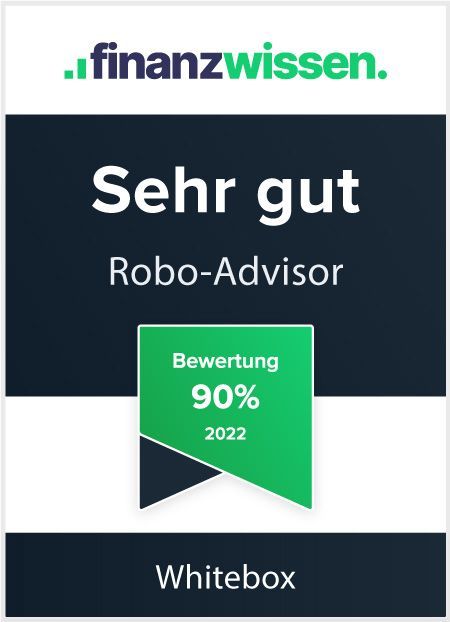

finanzwissen.

„Sehr gut“ (Test: 04/22)

€uro am Sonntag

„Testsieger“ (Test: 07/21)

Capital

Höchstnote (Test: 08/23)